2026年1月,“永赢七兄弟”成了资本市场热议的焦点,这七只产品分别布局机器人、低空经济、AI算力、AI云计算、光刻机、创新药、卫星七大硬核赛道,精准踩中了新质生产力的发展主线,部分产品年内收益已超20%。不少投资者好奇,永赢七兄弟为何能精准布局这些赛道?其背后不是单纯的跟风炒作,而是锚定新质生产力、卡位核心环节、挖掘细分红利三大核心逻辑的体现,今天就用大白话跟大家扒透这背后的布局思路。

先看2026年1月的最新产业数据,永赢七兄弟布局的七大赛道均迎来爆发:机器人领域的工业机器人产量同比增长35%,低空经济市场规模预计突破1.5万亿元,AI算力规模年增50%,光刻机核心部件国产替代率从10%提升至20%,创新药出海销售额增长50%,卫星组网订单排至2027年。这些赛道的高景气度,成了永赢七兄弟业绩的核心支撑,也印证了其布局的前瞻性。

核心逻辑一:锚定新质生产力,踩中产业升级主线

永赢七兄弟的布局,始终紧扣“新质生产力”的发展方向,这七大赛道正是中国产业升级的核心抓手,也是政策支持的重点领域。

2026年1月,国家发改委明确将机器人、低空经济、AI算力、半导体、生物医药、商业航天纳入新质生产力重点培育领域,出台了研发补贴、税收优惠等一系列政策。比如对机器人核心部件企业给予最高30%的研发补贴,对低空经济试点省份的企业给予项目落地奖励。永赢七兄弟精准布局这些赛道,本质是提前捕捉政策红利下的产业机会。

从产业趋势来看,这些赛道的市场规模均处于快速扩张期:机器人领域的工业机器人渗透率将从2025年的30%提升至2030年的50%;低空经济的商业化收入预计2026年增长120%;AI算力作为数字经济的底座,2026年国内规模将突破300EFLOPS。锚定这些高成长赛道,让永赢七兄弟从源头抓住了资产增值的机会。

核心逻辑二:卡位赛道核心环节,拒绝概念炒作

永赢七兄弟的布局并非“撒网式”覆盖,而是深入各赛道的核心环节,这也是其区别于普通产品的关键。

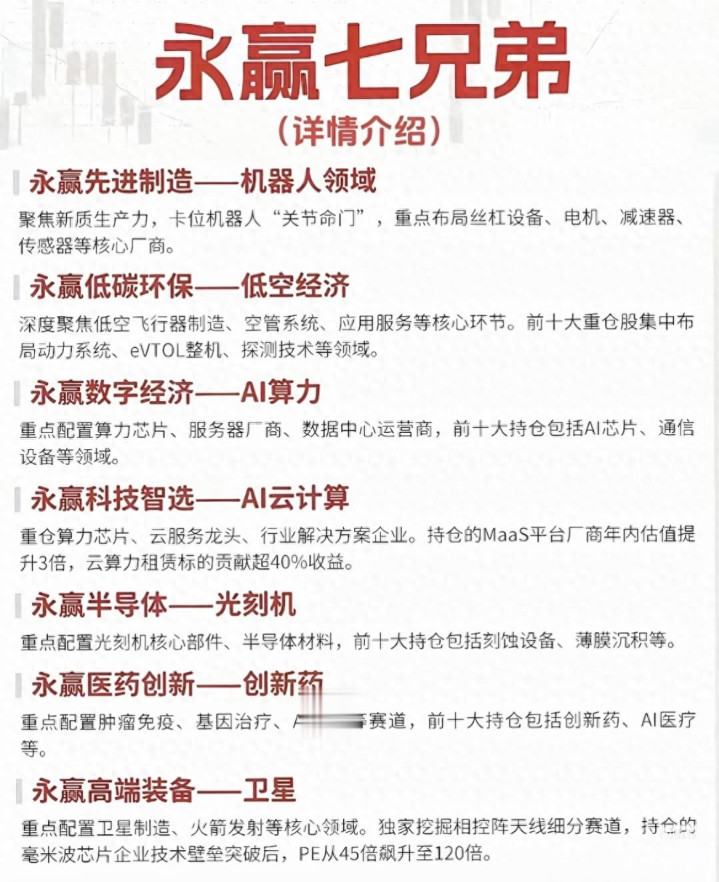

- 机器人赛道:聚焦丝杠设备、电机、减速器等“关节命门”,这些部件占工业机器人成本的70%,且国产替代率不足30%,是赛道的核心壁垒。永赢先进制造产品重点布局这类核心厂商,而非单纯的机器人组装企业。

- 低空经济赛道:深度布局飞行器制造、空管系统、应用服务等核心环节,前十大重仓聚焦动力系统、eVTOL整机等领域,避开了仅做低空旅游运营的轻资产公司。

- 光刻机赛道:不追光刻机整机概念,而是布局刻蚀设备、薄膜沉积等核心部件和半导体材料,这些领域是国产替代的关键,且商业化进度更快。

- 卫星赛道:独家挖掘相控阵天线、毫米波芯片等细分赛道,某毫米波芯片企业技术突破后,市盈率从45倍飙升至120倍,为产品贡献了超40%的收益。

这种“卡位核心环节”的布局思路,让永赢七兄弟避开了赛道内的概念炒作标的,真正分享了核心企业的成长红利。

核心逻辑三:挖掘细分赛道红利,捕捉高成长标的

永赢七兄弟的另一大优势,是善于挖掘各赛道中的细分红利,在冷门细分领域找到高成长标的。

比如在AI云计算赛道,永赢科技智选产品重仓MaaS平台厂商,这类企业将AI算力封装成服务对外租赁,2026年估值提升3倍,云算力租赁标的为产品贡献了超40%的收益;在创新药赛道,不扎堆传统化药,而是布局肿瘤免疫、基因治疗、AI制药等前沿赛道,这些领域的创新药获批速度加快,2026年1月国内获批的创新药中,这类赛道占比超70%;在卫星赛道,挖掘相控阵天线细分领域,该领域是低轨卫星组网的核心,国内企业的技术壁垒已形成,订单量同比增长200%。

这些细分赛道往往被市场忽视,但具备技术壁垒高、成长空间大的特点,成了永赢七兄弟的“收益密码”。

往深了扒,永赢七兄弟的布局逻辑,本质是**“产业研究驱动投资”**,通过深入的产业调研,提前识别赛道的核心环节和细分红利,而非跟随市场热点。这种思路也给普通投资者带来了启示:在投资硬核赛道时,不要盲目跟风炒概念,而是要聚焦赛道的核心环节和有技术壁垒的企业。

不过也要提醒大家,永赢七兄弟布局的七大赛道均属于高成长高波动领域,存在一定风险:机器人核心部件的研发可能面临技术瓶颈,低空经济的商业化进度可能不及预期,光刻机的国产替代周期较长,创新药的临床试验存在失败风险。对于普通投资者来说,若想布局这些赛道,可通过专业产品间接参与,同时控制仓位,避免单一赛道的波动风险。

个人观点,仅供参考,不构成任何投资建议

道正网提示:文章来自网络,不代表本站观点。